Paravan şirketler, finansal ekosistemdeki en karmaşık ve tehlikeli unsurlardan biridir. Yasal bir görünüme sahip olsalar da, genellikle kara para aklama, dolandırıcılık, terörizmin finansmanı ve yasa dışı bahis gibi faaliyetleri gizlemek için birer perde olarak kullanılırlar. Ödeme ve elektronik para kuruluşları için bu tür yapılarla çalışmak, hem büyük finansal kayıplara hem de ciddi yasal yaptırımlara yol açabilir. Bu nedenle, Türkiye Cumhuriyet Merkez Bankası (TCMB) tarafından yayımlanan rehberler doğrultusunda, bu şirketlerin faaliyetlerini proaktif bir şekilde tespit etmek ve önlemek kritik bir zorunluluk haline gelmiştir. Bu makalede, paravan şirketlerin ne olduğunu, TCMB’nin bu konudaki beklentilerini ve teknolojik çözümlerle bu yapıların nasıl tespit edilebileceğini detaylı bir şekilde ele alacağız.

İçindekiler

ToggleParavan Şirket Kavramı ve Finansal Sistemdeki Yeri

Paravan şirketler, finansal suçların karmaşık ağında merkezi bir rol oynar. Kâğıt üzerinde yasal bir işletme gibi görünen bu yapılar, gerçekte yasa dışı fon akışlarını gizlemek ve suçluların kimliklerini perdelemek için tasarlanmıştır. Ödeme ve elektronik para kuruluşları için bu yapıları tanımak, finansal ekosistemin güvenliğini sağlamanın ilk adımıdır.

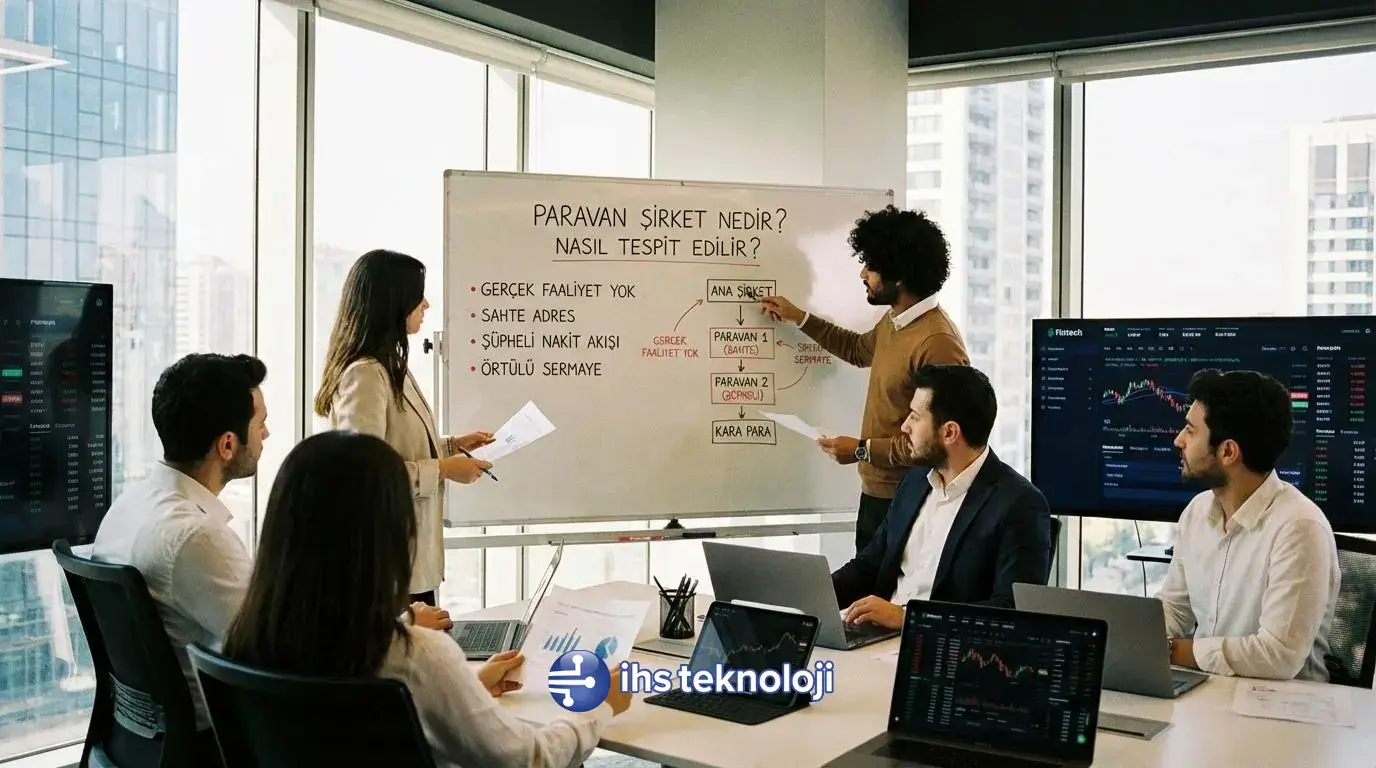

Paravan Şirket Nedir?

Paravan şirket (Shell Company), genellikle fiziksel bir ofisi, gerçek bir ticari faaliyeti veya önemli varlıkları olmayan, sadece kâğıt üzerinde var olan bir tüzel kişilik yapısıdır. Bu şirketlerin temel amacı, arkasındaki gerçek faydalanıcıların kimliğini gizlemek ve finansal işlemlerin kaynağını belirsizleştirmektir. Çoğunlukla vergi cenneti olarak bilinen veya düzenleyici denetimlerin zayıf olduğu off-shore merkezlerde kurulurlar ve karmaşık sahiplik yapıları ile izlerinin sürülmesini zorlaştırırlar.

Paravan Şirketlerin Yasal ve Yasa Dışı Kullanım Alanları

Her paravan şirket yasa dışı amaçlar için kullanılmaz. Bazen uluslararası ticaret yapan şirketler tarafından vergi optimizasyonu, varlık yönetimi veya farklı ülkelerdeki bürokratik süreçleri kolaylaştırmak gibi yasal amaçlarla da kurulabilirler. Ancak bu yasal kullanım, yasa dışı faaliyetler için ne kadar elverişli bir zemin hazırladıkları gerçeğini değiştirmez. Yasa dışı kullanım alanları çok daha geniştir ve finansal sistem için büyük tehditler oluşturur.

Finansal Suçlardaki Rolü: Kara Para Aklama, Dolandırıcılık ve Yasa Dışı Bahis

Paravan şirketler, finansal suçlular için vazgeçilmez bir araçtır. Kara para aklama süreçlerinde, suçtan elde edilen gelirler bu şirketler üzerinden birçok farklı hesaba aktarılarak “yıkanır” ve yasal bir kaynaktan geliyormuş gibi gösterilir. Yasa dışı bahis sitelerinden toplanan paralar, genellikle paravan şirketlere ait sanal POS’lar üzerinden finansal sisteme dahil edilir. Ayrıca, bu şirketler, gerçekte var olmayan mal veya hizmetler için fatura keserek dolandırıcılık faaliyetlerini de gizleyebilirler.

Ödeme ve Elektronik Para Kuruluşları İçin Taşıdığı Riskler

6493 sayılı kanuna tabi ödeme ve elektronik para kuruluşları, paravan şirketler için en önemli hedeflerden biridir. Bu kuruluşların sunduğu hızlı ve dijital ödeme altyapıları, suçluların fonları hızla hareket ettirmesine olanak tanır. Bir ödeme kuruluşunun farkında olmadan bir paravan şirkete hizmet vermesi; MASAK ve TCMB nezdinde ağır para cezaları, faaliyet izninin askıya alınması veya iptali ve en önemlisi, geri döndürülemez bir itibar kaybı gibi yıkıcı sonuçlar doğurabilir.

Yasal Çerçeve: T.C. Merkez Bankası’nın Düzenlemeleri ve Beklentileri

Finansal suçlarla mücadelede düzenleyici otoritelerin rolü büyüktür. Türkiye’de T.C. Merkez Bankası, ödeme ve elektronik para kuruluşlarının yasa dışı faaliyetlere aracılık etmesini önlemek amacıyla net kurallar ve beklentiler belirlemiştir. Bu düzenlemeler, kuruluşlar için bir yol haritası niteliğindedir ve uyum sağlamak yasal bir zorunluluktur.

TCMB’nin “Yasa Dışı Faaliyetlerin Önlenmesine İlişkin Risk Yönetimi Rehberi”nin Amacı ve Kapsamı

TCMB tarafından yayımlanan bu rehber, 6493 sayılı kanun kapsamında faaliyet gösteren kuruluşların, sundukları hizmetlerin yasa dışı bahis, kumar, dolandırıcılık gibi suçlarda kullanılmasını engellemek için alması gereken idari ve teknik tedbirleri belirler. Rehberin amacı, kuruluşlara asgari risk unsurlarını tanıtmak ve bu unsurları izlemek için proaktif mekanizmalar kurmalarını sağlamaktır.

Ödeme Kuruluşlarının Yasal Sorumlulukları ve Yükümlülükleri

Ödeme kuruluşları, sadece TCMB rehberine değil, aynı zamanda 5549 sayılı Suç Gelirlerinin Aklanmasının Önlenmesi Hakkında Kanun gibi temel düzenlemelere de uymakla yükümlüdür. Bu kapsamda, müşteri ve işyerlerine ilişkin risk değerlendirmesi yapmak, şüpheli işlemleri tespit edip raporlamak ve bu süreçleri yönetecek yeterli sayıda uzman personel görevlendirmek zorundadırlar. Yükümlü olmak, sürekli bir dikkat ve özen gerektirir.

Risk Temelli Yaklaşımın ve Proaktif İzlemenin Önemi

TCMB, kuruluşlardan statik kurallara bağlı kalmak yerine, risk temelli bir yaklaşım benimsemelerini beklemektedir. Bu, her müşterinin ve işlemin aynı risk seviyesinde olmadığını kabul ederek, yüksek riskli olarak değerlendirilen durumlara daha fazla odaklanmak anlamına gelir. Proaktif izleme ise, sorun ortaya çıktıktan sonra müdahale etmek yerine, potansiyel riskleri önceden tespit edip engellemeyi hedefler. Rehber, takip mekanizmalarının manuel olmamasını, otomatik sistemlerle desteklenmesini şart koşar.

Rehbere Uyum Sağlamamanın Yaptırımları ve Sonuçları

Rehberde belirtilen risk unsurlarını dikkate almayan ve gerekli takip mekanizmalarını kurmayan kuruluşlar ciddi yaptırımlarla karşı karşıya kalır. TCMB, bu tür ihlalleri “iç kontrol” ve “risk yönetimi” yükümlülüklerinin ihlali olarak kabul eder. 6493 sayılı Kanun’un ilgili maddeleri uyarınca idari para cezaları uygulanabilir. Finansal cezalardan daha da önemlisi, düzenleyici kurumlar nezdinde ve kamuoyunda yaşanacak itibar kaybı, bir kuruluşun geleceği için en büyük tehdittir.

Paravan Şirket Faaliyetlerini Tespit Etmek İçin TCMB Rehberi Temelli Kriterler

TCMB rehberi, paravan şirketlerin ve diğer yasa dışı faaliyetlerin tespit edilebilmesi için somut ve ölçülebilir kriterler sunar. Bu kriterler, işlem desenlerindeki anormallikleri ve ticari hayatın olağan akışına aykırı durumları ortaya çıkarmak üzere tasarlanmıştır. Kuruluşların bu göstergeleri otomatik sistemlerle anlık olarak takip etmesi gerekmektedir.

Ödeme Hesabı Hizmetlerindeki Şüpheli İşlem Desenleri

Bireysel veya kurumsal ödeme hesapları, yasa dışı fonların sisteme sokulması ve dağıtılması için sıklıkla kullanılır. Aşağıdaki göstergeler, bu tür hesaplardaki şüpheli aktiviteleri tespit etmek için kritik öneme sahiptir.

Yüksek Frekanslı ve Çok Sayıda Farklı Kişiye Para Transferleri

Paravan yapıların en belirgin özelliklerinden biri, fonları hızla çok sayıda farklı hesaba dağıtarak izini kaybettirmeye çalışmaktır. TCMB rehberi, bir bireysel hesaptan günlük 10’un üzerinde veya bir ayda 15’ten fazla farklı kişiye para transferi yapılmasını riskli olarak tanımlar. Benzer şekilde, bir hesaba gün içinde 5 veya ay içinde 15’ten fazla farklı kişiden para gelmesi de şüphe çekicidir. Bu durum, genellikle “katır hesap” (mule account) olarak bilinen ve yasa dışı paraların aklanması için kiralanan hesaplarda gözlemlenir.

Genç veya Yeni Açılmış Hesaplardaki Anormal Aktiviteler

Finansal suçlular, genellikle kısa sürede yüksek hacimli işlemler yapıp sonra hesabı terk etme eğilimindedir. Bu nedenle, 20 yaşından küçük kişilere ait hesaplar veya yeni açılmış bireysel hesaplarda bir ay içinde 50’den fazla işlem yapılması veya toplamda 27.500 TL’yi aşan bir hacme ulaşılması, TCMB tarafından bir risk göstergesi olarak kabul edilir. 18 yaş altı hesaplardaki bu tür yoğun aktiviteler özellikle dikkatle incelenmelidir.

IP Adresi, Cihaz ve E-posta Adresi Tutarsızlıkları

Teknolojik izler, dolandırıcılığı tespit etmede güçlü kanıtlar sunar. Aynı gün içinde aynı IP adresinden 5 veya daha fazla farklı bireysel müşterinin hesabına girilmesi, bir hesabın 5 farklı IP’den kullanılması veya aynı IP’den birden fazla hesap açılması gibi durumlar, organize bir suistimalin işareti olabilir. Güvenilmeyen e-posta sunucularından veya sürekli tekrar eden e-posta adreslerinden işlem yapılması da benzer şekilde risklidir.

Riskli Ülkeler ve Bölgelerden Gerçekleştirilen İşlemler

İşlemin yapıldığı coğrafi konum, risk analizinin önemli bir parçasıdır. Yasa dışı bahis faaliyetlerinin yasal olduğu ülkelerden, vergi cenneti olarak bilinen off-shore merkezlerden veya FATF tarafından yüksek riskli olarak tanımlanan bölgelerden gelen IP adresleri veya bu ülkelere ait telefon numaraları ile yapılan işlemler dikkatle izlenmelidir.

Anlamsız veya Şüphe Çekici İşlem Açıklamaları

Para transferlerinin açıklama kısımları, işlemin amacı hakkında önemli ipuçları verebilir. Anlamsız, ardışık karakterlerden oluşan (örn: “asdfg”) veya “kumar, bahis, bet” gibi yasa dışı faaliyetleri çağrıştıran kelimeler içeren açıklamalar, işlemin şüpheli olarak işaretlenmesi için yeterli bir sebeptir.

Ticari Olmayan Hesapların Belirli Sektörlerde Yoğun Kullanımı

Bireysel bir ödeme hesabının, ticari bir faaliyet gibi sürekli olarak kuyumculuk, kontör yükleme, oyun pini alım satımı gibi alanlarda kullanılması, bu hesabın paravan bir ticari faaliyet için kullanıldığına dair güçlü bir şüphe oluşturur. Bu durum, vergi kaçırma veya kayıt dışı ekonomi gibi riskleri de beraberinde getirir.

Ödeme Aracının Kabulüne (Sanal & Fiziki POS) İlişkin Risk Göstergeleri

Paravan şirketler, yasa dışı gelirleri yasal bir ticari kazanç gibi göstermek için sanal veya fiziki POS hizmetlerini kötüye kullanırlar. Ciro, işlem saatleri ve müşteri davranışlarındaki anormallikler, bu tür işyerlerini tespit etmede kilit rol oynar.

| Risk Göstergesi | Açıklama | TCMB Rehberi Kriteri Örneği |

|---|---|---|

| Ciro Anormallikleri | İşyerinin cirosunun ticari hayatın olağan akışına aykırı şekilde ani ve yüksek artış göstermesi. | Günlük cironun dört kat ve üzeri artması veya sektör ortalamasının belirgin şekilde üzerine çıkması. |

| İşlem Zamanlaması | İşlemlerin normal mesai saatleri dışında, özellikle gece ve hafta sonları yoğunlaşması. | Aylık toplam cironun %50’sinin 21:00-06:00 saatleri arasında gerçekleşmesi. |

| İşlem Tutarları | İşlemlerin genellikle yuvarlak ve tekrar eden tutarlardan (100 TL, 250 TL, 500 TL vb.) oluşması. | Aylık işlem adedinin/tutarının %25’inin tekrar eden düz tutarlı işlemler olması. |

| Teknik Uyumsuzluklar | İşyerinin web sitesi, IP adresi ve back-end URL bilgileri arasındaki tutarsızlıklar. | Türkiye’deki bir işyerinin POS sunucu IP’sinin yurtdışı olması veya back URL’nin site ile uyumsuz olması. |

Ciroda Olağan Dışı ve Ani Artışlar

Yeni kurulan veya ticari geçmişi zayıf bir şirketin bir anda sektör ortalamasının çok üzerinde ciro yapmaya başlaması en önemli tehlike sinyallerinden biridir. TCMB, özellikle günlük ciroda dört kat ve üzeri bir artış yaşanmasını kritik bir risk unsuru olarak vurgulamaktadır. Bu durum, işyerinin bir anda yasa dışı fonlar için bir toplama merkezine dönüştüğünü gösterebilir.

Sektör Ortalamasıyla Uyumsuz İşlem Hacmi

Her sektörün kendine özgü bir işlem hacmi ve ciro ortalaması vardır. Örneğin, bir mahalle bakkalının bir e-ticaret devi gibi ciro yapması beklenmez. Kuruluşların, hizmet verdikleri işyerlerini sektörlerine göre sınıflandırması ve bu ortalamalara aykırı işlem hacimlerini yakından izlemesi gerekir.

Gece Saatlerinde veya Hafta Sonu Yoğunlaşan İşlemler

Ticari faaliyetlerin büyük bir kısmının hafta içi ve mesai saatlerinde gerçekleşmesi beklenir. Ancak yasa dışı bahis ve kumar gibi faaliyetler genellikle gece saatlerinde ve hafta sonları yoğunlaşır. Bir işyerinin cirosunun %75’inin hafta sonu veya %50’sinin 21:00-06:00 saatleri arasında gerçekleşmesi, faaliyetin meşruiyeti hakkında ciddi şüpheler uyandırır.

Tekrar Eden Yuvarlak Tutarlı (Düz Tutar) İşlemler

Gerçek bir ticari faaliyette, ürün ve hizmetlerin fiyatları nedeniyle işlem tutarları genellikle küsuratlı olur. Ancak paravan faaliyetlerde, genellikle önceden belirlenmiş 50, 100, 250, 500 TL gibi yuvarlak tutarlarla para yatırılır. Bir işyerinin aylık işlem hacminin %25’inin bu tür düz tutarlı işlemlerden oluşması, bir alarm sinyalidir.

Düşük Domain Yaşı ve Sık IBAN Değişikliği

Dolandırıcılık amaçlı kurulan web siteleri genellikle kısa ömürlü olur. İşlem yapılan bir e-ticaret sitesinin domain yaşının 3 aydan küçük olması yüksek risk olarak kabul edilir. Benzer şekilde, bir işyerinin son 3 ayda 3’ten fazla IBAN değiştirmesi, yetkililerden veya alacaklılardan kaçma ve iz kaybettirme çabası olarak yorumlanabilir.

Yeni Kurulan Şirketlerin Ticari Geçmişle Uyumsuz Yüksek Ciroları

TCMB, ticari faaliyete yeni başlayan işyerleri için ciro limitleri belirlemiştir. Bir işyerinin ilk ay 250.000 TL, ilk üç ayda ise 1.000.000 TL ciroya ulaşması durumunda, bu durumun detaylıca incelenmesi ve ticari faaliyetin gerçekliğinin teyit edilmesi gerekmektedir.

IP Adresi, Back URL ve Web Sitesi Bilgilerindeki Uyumsuzluklar

Teknik kontroller, paravan yapıları ortaya çıkarmada etkilidir. Sanal POS işlemlerinde, işlemin yapıldığı web sitesi ile API tarafından dönen “back URL” bilgisinin aynı olması zorunludur. Bu bilgilerin uyumsuz olması, API anahtarının çalınarak başka bir sitede kullanıldığına işaret edebilir. Ayrıca, Türkiye’de faaliyet gösteren bir işyerinin POS sunucusunun IP adresinin yurtdışı olması da önemli bir şüphe nedenidir.

Fatura Ödemelerine Aracılık ve Para Havalesi Hizmetlerindeki Şüphe Unsurları

Temsilciler (bayiler) aracılığıyla sunulan fatura ödeme ve para havalesi hizmetleri, yasa dışı fonların nakde çevrilmesi veya farklı kişilere dağıtılması için kullanılabilir. Temsilcilerin faaliyetlerindeki anormallikler, bu tür suistimalleri tespit etmek için izlenmelidir.

Temsilci Cirolarındaki Ani ve Dört Katı Aşan Artışlar

Tıpkı üye işyerlerinde olduğu gibi, bir temsilcinin cirosunda yaşanan ani ve fahiş artışlar da risk göstergesidir. Özellikle haftalık ciro takibinde dört kat ve üzeri bir artış tespit edilmesi, temsilcinin yasa dışı bir organizasyon tarafından fon aklamak için kullanılmaya başlandığını düşündürebilir.

Faaliyet Bölgesi Dışına Yapılan Yoğun İşlemler

Fiziki bir noktada hizmet veren bir temsilcinin, genellikle kendi bulunduğu il veya bölgedeki müşterilere hizmet vermesi beklenir. İstanbul’daki bir temsilcinin sürekli olarak Van’daki faturaları ödemesi gibi bölgesel anormallikler, bu işlemlerin arkasında farklı bir organizasyon olabileceğine işaret eder. Rehber, bir günde 10, ayda 100’den fazla il dışı fatura ödenmesini şüpheli kabul eder.

Düşük Müşteri Sayısına Rağmen Yüksek Ciro Elde Edilmesi

Bir temsilcinin işlem yaptığı müşteri sayısı az olmasına rağmen cirosunun çok yüksek olması, işlem başına düşen tutarların olağan dışı derecede yüksek olduğunu gösterir. Bu durum, küçük meblağlı fatura ödemeleri yerine, yüksek tutarlı yasa dışı para havalesi işlemlerine aracılık edildiği şüphesini doğurur.

Temsilcilerin Kendi Hesaplarına Yüksek Tutarlı Fon Aktarımı

Bir temsilcinin, temsilcilik faaliyeti üzerinden topladığı fonları, kendi şahsi veya şirket hesaplarına 200.000 TL ve üzerinde tutarlarda aktarması, bu fonların kaynağının ve kullanım amacının sorgulanmasını gerektiren önemli bir risk faktörüdür.

Mobil Ödeme Hizmetlerindeki Anormal Kullanım Kalıpları

Mobil ödeme, özellikle dijital ürün ve hizmetlerin satın alınmasında kullanılan pratik bir yöntemdir. Ancak bu kolaylık, yasa dışı bahis sitelerine para aktarmak gibi amaçlarla da suistimal edilebilir.

Gece Saatlerinde Gerçekleşen Çok Sayıda İşlem

Diğer ödeme yöntemlerinde olduğu gibi, mobil ödemelerde de işlemlerin gece saatlerinde yoğunlaşması bir risk göstergesidir. Bir bireysel müşterinin 21:00 ile 06:00 saatleri arasında 3 adet mobil ödeme işlemi gerçekleştirmesi, TCMB rehberine göre şüpheli bir durumdur ve incelenmelidir.

Aynı Numaradan Kısa Sürede Farklı İşyerlerine Yapılan İşlemler

Bir cep telefonu numarasından bir saat içerisinde aynı işyerine 3’ten fazla veya farklı işyerlerine toplamda 5’ten fazla mobil ödeme yapılması, bu işlemlerin normal bir tüketim alışkanlığından ziyade, organize bir para transferi operasyonunun parçası olabileceği şüphesini artırır.

Uzun Süre Pasif Kalan Numaradan İlk Defa İşlem Yapılması

Daha önce hiç mobil ödeme yapmamış veya uzun süredir bu hizmeti kullanmayan bir telefon numarasının aniden aktif hale gelerek işlem yapmaya başlaması, hesabın ele geçirilmiş olabileceğini veya “tek kullanımlık” bir hat üzerinden yasa dışı bir işlem yapıldığını düşündürebilir. Bu nedenle, son bir yıl içinde hiç mobil ödeme yapmamış bir numaradan gelen ilk işlem, özellikle dikkatle takip edilmelidir.

Teknolojik Çözümlerle Paravan Şirketlerin Tespiti: Otomatik İşlem İzleme

TCMB’nin belirlediği karmaşık ve çok sayıda kriteri manuel olarak takip etmek imkansızdır. Rehberin açıkça belirttiği gibi, kuruluşların manuel süreçlere dayanmayan, teknoloji odaklı ve otomatik takip mekanizmaları kurması bir zorunluluktur. Bu noktada, yapay zeka ve makine öğrenmesi tabanlı modern dolandırıcılık tespit ve önleme çözümleri devreye girer.

Manuel Takip Yöntemlerinin Yetersizliği

Yüz binlerce, hatta milyonlarca işlemin gerçekleştiği bir ortamda, bir uyum (compliance) ekibinin tüm şüpheli işlem desenlerini anlık olarak fark etmesi mümkün değildir. Manuel takip, yavaş, hataya açık ve reaktiftir. TCMB’nin talep ettiği “işlem anından itibaren en geç üç saat içerisinde aksiyon alınması” kuralına manuel yöntemlerle uymak neredeyse olanaksızdır. Bu durum, hem ciddi cezai riskler doğurur hem de operasyonel verimliliği düşürür.

| Özellik | Manuel Takip | Otomatik İşlem İzleme (aiReflex) |

|---|---|---|

| Hız | Yavaş, reaktif (saatler/günler sürer) | Gerçek zamanlı (milisaniyeler içinde) |

| Kapsam | Sınırlı sayıda kural ve işlem takip edilebilir. | Binlerce kural ve milyonlarca işlem aynı anda analiz edilebilir. |

| Doğruluk | İnsan hatasına açık, yüksek “false positive” oranı. | Yapay zeka ile daha isabetli tespitler, düşük “false positive” oranı. |

| TCMB Uyumu | “3 saat kuralı” gibi anlık müdahale gereksinimlerini karşılaması zor. | Gerçek zamanlı müdahale ile TCMB rehberine tam uyum. |

| Ölçeklenebilirlik | İşlem hacmi arttıkça maliyet ve personel ihtiyacı artar. | Bulut tabanlı yapısı sayesinde artan işlem hacmine kolayca adapte olur. |

Kural Tabanlı ve Davranışsal Analizin Önemi

Modern dolandırıcılık önleme sistemleri, iki temel yaklaşımı bir arada kullanır. Kural tabanlı sistemler, TCMB rehberindeki gibi “günlük 10’dan fazla transfer” veya “ciroda 4 kat artış” gibi net ve önceden tanımlanmış senaryoları tespit eder. Davranışsal analiz ise, her bir kullanıcının veya işyerinin normal işlem alışkanlıklarını öğrenir ve bu normalin dışına çıkan olağan dışı aktiviteleri (anomalileri) yakalar. Bu hibrit yaklaşım, hem bilinen tehditleri engeller hem de daha önce hiç görülmemiş yeni dolandırıcılık yöntemlerine karşı koruma sağlar.

Fraud.com’un Bulut İşlem İzleme (aiReflex) Platformu ile Tanışma

IHS Teknoloji’nin Türkiye’de sunduğu Fraud.com’un aiReflex platformu, ödeme ve elektronik para kuruluşlarının TCMB rehberine tam uyum sağlaması için geliştirilmiş yeni nesil bir çözümdür. Bulut işlem izleme platformu olan aiReflex, hem güçlü bir kural motorunu hem de yapay zeka tabanlı davranışsal analiz yeteneklerini bir araya getirir. SaaS (Software as a Service) mimarisi sayesinde, kuruluşların herhangi bir donanım yatırımı yapmadan hızla devreye alabileceği esnek ve ölçeklenebilir bir yapı sunar.

Gerçek Zamanlı İzleme ve Anında Müdahalenin Rolü

aiReflex platformunun en büyük avantajı, işlemleri milisaniyeler içinde analiz ederek risk skorlaması yapmasıdır. Bu, TCMB’nin “işlem anında tespit” beklentisini tam olarak karşılar. Riskli olarak değerlendirilen bir işlem, anında bloke edilebilir veya ek bir doğrulama adımına (örneğin, SMS onayı) yönlendirilebilir. Bu gerçek zamanlı müdahale yeteneği, dolandırıcılığı ve yasa dışı fon transferini henüz gerçekleşmeden, kaynağında durdurma imkanı tanır.

Yapay Zeka ve Makine Öğrenmesi ile Gelişmiş Tehdit Tespiti

aiReflex, sadece önceden tanımlanmış kurallara bağlı kalmaz. Platformun makine öğrenmesi modelleri, kurumun kendi işlem verilerinden sürekli olarak öğrenerek normal davranış profilleri oluşturur. Cihaz parmak izi (Device Fingerprinting), Velocity Check (belirli bir zaman aralığındaki işlem sıklığı kontrolü) ve davranışsal biyometri gibi gelişmiş teknolojiler kullanarak, bir işlemin arkasındaki niyetin meşru olup olmadığını yüksek bir isabet oranıyla anlar. Bu sayede, “yanlış pozitif” (false positive) alarm sayısı azalır, hem müşteri deneyimi korunur hem de operasyon ekiplerinin iş yükü hafifler.

Paravan Şirket Tespiti ve Önlenmesi İçin Neden İHS Teknoloji’yi Tercih Etmelisiniz?

Finansal suçlarla mücadele, sadece yasal bir zorunluluk değil, aynı zamanda kurumsal itibarın ve sürdürülebilirliğin temel taşıdır. Bu karmaşık süreçte doğru teknoloji ortağını seçmek, başarı ile başarısızlık arasındaki farkı yaratabilir. IHS Teknoloji, sunduğu yenilikçi çözümler ve alanındaki uzmanlığı ile ödeme ve elektronik para kuruluşları için güvenilir bir yol arkadaşıdır.

TCMB Rehberindeki Asgari Kriterlere Tam Uyum Sağlama

IHS Teknoloji, Fraud.com aiReflex platformu ile TCMB’nin “Yasa Dışı Faaliyetlerin Önlenmesine İlişkin Risk Yönetimi Rehberi”nde belirtilen tüm asgari kriterlerin ve şüpheli işlem senaryolarının otomatik olarak izlenmesini sağlar. Platform, kuruluşunuzun yasal yükümlülüklerini eksiksiz bir şekilde yerine getirmesine ve olası idari para cezalarından korunmasına yardımcı olur.

Fraud.com aiReflex ile Riskli İşlemlerin Otomatik Tespiti ve Raporlanması

aiReflex, milyonlarca işlemi gerçek zamanlı olarak analiz ederek paravan şirket faaliyetlerini, dolandırıcılık girişimlerini ve kara para aklama desenlerini anında tespit eder. Sistem, şüpheli bulduğu işlemleri otomatik olarak işaretler, uyum birimlerine anlık bildirimler gönderir ve MASAK gibi kurumlara yapılacak raporlamalar için gerekli denetim izlerini oluşturur.

Esnek Kural Motoru ile Kuruma Özel Senaryolar Geliştirme İmkanı

Her finansal kuruluşun risk iştahı ve müşteri profili farklıdır. aiReflex’in esnek kural motoru, TCMB’nin asgari kriterlerinin ötesinde, kurumunuza özgü risk senaryoları oluşturmanıza olanak tanır. Kodlama bilgisi gerektirmeyen kullanıcı dostu arayüzü sayesinde, uyum ekipleri yeni dolandırıcılık trendlerine karşı hızla yeni kurallar tanımlayabilir ve anında devreye alabilir.

Operasyonel Yükü Azaltarak Verimliliği Artırma

Manuel işlem takibinin yarattığı ağır operasyonel yükü ortadan kaldıran aiReflex, uyum ve risk ekiplerinizin zamanını ve enerjisini stratejik analizlere odaklamasını sağlar. Yanlış alarmların (false positives) yapay zeka desteğiyle azaltılması, hem müşteri memnuniyetini artırır hem de personel verimliliğini en üst düzeye çıkarır.

Finansal Suçlarla Mücadelede Güçlü ve Güvenilir Bir İş Ortağı

IHS Teknoloji, sadece bir teknoloji sağlayıcısı değil, aynı zamanda finansal suçlarla mücadele alanında stratejik bir iş ortağınızdır. Alanında uzman ekibiyle, mevzuata uyum süreçlerinizde size destek olur, en yeni teknolojileri finansal altyapınıza entegre eder ve kuruluşunuzun güvenli ve yasal bir zeminde büyümesine katkıda bulunur.