Türkiye Cumhuriyet Merkez Bankası (TCMB) tarafından yayımlanan “Ödeme ve Elektronik Para Kuruluşlarınca Sunulan Hizmetlerin Yasa Dışı Faaliyetlerde Kullanılmasının Önlenmesine İlişkin Risk Yönetimi Rehberi”, finansal teknoloji ve ödeme hizmetleri sektöründe yeni bir dönemin kapılarını araladı. Bu rehber, kuruluşları yasa dışı faaliyetlerle mücadelede çok daha proaktif ve teknoloji odaklı olmaya zorlarken, geleneksel yöntemlerin artık yetersiz kaldığını net bir şekilde ortaya koyuyor. Özellikle şüpheli bir işlemin tespitinden sonraki 3 saat içinde aksiyon alma zorunluluğu, manuel süreçleri tamamen devre dışı bırakıyor. Bu yeni düzenleyici çerçeve, sadece bir anomaliyi tespit etmekle kalmayıp, bu tespiti denetçilere ve regülatöre mantıksal bir temelde açıklayabilme ihtiyacını doğuruyor. İşte bu noktada, “Açıklanabilir Yapay Zeka” (Explainable AI – XAI) kavramı, uyum ve risk yönetimi süreçlerinin merkezine yerleşiyor.

İçindekiler

ToggleFinansal Kuruluşlar İçin Yeni Düzenleyici Dönem: TCMB Risk Yönetimi Rehberi

TCMB’nin attığı bu adım, 6493 sayılı kanun kapsamındaki ödeme ve elektronik para kuruluşları için bir milat niteliğindedir. Rehber, finansal suçlarla mücadelede reaktif yaklaşımlardan proaktif ve teknoloji destekli izleme sistemlerine geçişi zorunlu kılarak oyunun kurallarını yeniden yazmaktadır. Bu bölüm, rehberin temel dinamiklerini ve kuruluşlar için ne anlama geldiğini detaylandırmaktadır.

Rehberin Amacı, Kapsamı ve Hukuki Dayanağı

TCMB tarafından hazırlanan bu rehber, 6493 sayılı Ödeme ve Menkul Kıymet Mutabakat Sistemleri, Ödeme Hizmetleri ve Elektronik Para Kuruluşları Hakkında Kanun’a dayanmaktadır. Temel amacı, ödeme hizmetlerinin yasa dışı bahis, kumar, dolandırıcılık ve diğer mali suçlarda kullanılmasını engellemek için alınması gereken idari ve teknik tedbirleri standart hale getirmektir. Rehber, yükümlü kuruluşların sadece mevcut MASAK ve diğer yasalara uyumunu değil, aynı zamanda TCMB’nin belirlediği spesifik risk senaryolarını da izlemesini şart koşar.

Risk Temelli Yaklaşım Zorunluluğu ve Proaktif İzleme Beklentisi

Rehber, kuruluşlardan statik kurallar yerine risk temelli bir yaklaşım benimsemelerini talep etmektedir. Bu, her kuruluşun kendi müşteri portföyünü, hizmet modelini ve operasyonel risklerini analiz ederek, rehberde belirtilen asgari unsurları sürekli olarak geliştirmesi gerektiği anlamına gelir. Proaktif izleme beklentisi, dolandırıcılık veya yasa dışı faaliyetler gerçekleştikten sonra değil, gerçekleşme anında veya öncesinde şüpheli desenleri tespit etme kabiliyetini zorunlu kılmaktadır. Bu durum, risk temelli şüpheli işlem izleme süreçlerinin dinamik ve öğrenen sistemlerle desteklenmesini gerektirir.

Manuel Takip Mekanizmalarının Yetersizliği ve Teknolojik Sistem Gerekliliği

Rehberin en kritik maddelerinden biri, takip mekanizmalarının manuel olamayacağını açıkça belirtmesidir. İşlem hacimleri ve karmaşıklığı göz önüne alındığında, yüzlerce farklı senaryoyu insan gücüyle anlık olarak takip etmek imkansızdır. Özellikle “işlem anından itibaren en geç üç saat içerisinde” aksiyon alınması zorunluluğu, otomasyonu kaçınılmaz kılmaktadır. Manuel şüpheli işlem takibinin devrinin bittiğini gösteren bu madde, kuruluşları gerçek zamanlı analiz yapabilen gelişmiş teknolojik sistemlere yatırım yapmaya yönlendirmektedir.

Rehbere Uyumsuzluğun Sonuçları: 6493 Sayılı Kanun Kapsamında Yaptırımlar

TCMB, rehbere uyumu son derece ciddiye almaktadır. Belirtilen takip yöntemlerine, risk unsurlarına ve talimatlara uymayan kuruluşların fiilleri; “iç kontrol”, “risk yönetimi” ve “bilgi güvenliği” yükümlülüklerine aykırılık olarak değerlendirilecektir. Bu aykırılıklar, 6493 sayılı Kanun uyarınca ciddi idari para cezaları ile sonuçlanabilir. İdari para cezalarından kaçınmak için rehberde belirtilen tüm asgari unsurların teknolojik sistemlerle eksiksiz bir şekilde izlenmesi ve raporlanabilmesi hayati önem taşımaktadır.

Geleneksel Sahtekârlık Önleme Sistemlerinin Sınırları

Yeni düzenlemeler, teknoloji kullanımını zorunlu kılarken, her teknolojinin bu mücadelede eşit derecede etkili olmadığını da gözler önüne seriyor. Yıllardır kullanılan geleneksel sahtekârlık önleme sistemleri, günümüzün dinamik ve karmaşık suç taktikleri karşısında çoğu zaman yetersiz kalmaktadır. Bu sistemlerin yapısal kısıtlamaları, kuruluşları hem finansal kayıplara hem de yasal yaptırımlara karşı savunmasız bırakabilir.

Kural Bazlı Sistemler Nedir?

Kural bazlı sistemler, finansal sahtekârlıkla mücadelenin temel taşlarından biridir. Bu sistemler, “EĞER X olursa, O ZAMAN Y yap” mantığına dayanan bir dizi statik kural ile çalışır. Örneğin, “EĞER bir işlem tutarı 10.000 TL’yi aşarsa, O ZAMAN bu işlemi onaya gönder” gibi önceden tanımlanmış senaryolara göre hareket ederler. TCMB rehberindeki birçok asgari unsur, ilk bakışta bu tür kurallarla yönetilebilir gibi görünse de, işin aslı çok daha karmaşıktır.

Kural Bazlı Sistemlerin Açmazları: Yüksek “False Positive” Oranları ve Esneklik Eksikliği

Geleneksel sistemlerin en büyük sorunu, bağlamı anlayamamalarıdır. Örneğin, bir kullanıcının aniden yüksek meblağlı bir işlem yapması kural bazlı bir sistemde anında şüpheli olarak işaretlenir. Ancak bu işlem, kullanıcının maaş gününe denk gelen bir araba peşinatı ödemesi olabilir. Bu tür meşru işlemlerin sürekli olarak engellenmesi, “false positive” (yanlış pozitif) olarak adlandırılır. Yüksek false positive oranları hem operasyon ekipleri için gereksiz iş yükü yaratır hem de müşteri deneyimini ciddi şekilde zedeler.

Gelişen Suç Taktikleri Karşısında Statik Kuralların Etkisizliği

Dolandırıcılar, sürekli olarak taktiklerini geliştirir ve bilinen kuralların etrafından dolaşmanın yollarını bulurlar. Örneğin, yüksek tutar limitine takılmamak için büyük bir meblağı küçük parçalara bölerek farklı zamanlarda transfer edebilirler (smurfing). Statik kurallar, daha önce hiç karşılaşılmamış veya tanımlanmamış bu gibi yeni ve karmaşık dolandırıcılık desenlerini tespit edemez. Bu durum, kurumları yeni tehditlere karşı kör hale getirir.

“Kara Kutu” (Black Box) Yapay Zeka Modelleri ve Şeffaflık Sorunu

Kural bazlı sistemlerin yetersizliğine bir çözüm olarak sunulan geleneksel yapay zeka ve makine öğrenimi modelleri ise farklı bir sorun yaratır: şeffaflık eksikliği. Bu “kara kutu” modeller, bir işlemin neden riskli olduğuna dair net bir açıklama sunamazlar. Model, bir sonuca varır ancak bu sonuca hangi değişkenlerin, hangi ağırlıklarla etki ettiğini açıklayamaz. Bir denetçi “Bu işlemi neden durdurdunuz?” diye sorduğunda, “Yapay zeka böyle karar verdi” yanıtı yeterli ve kabul edilebilir değildir.

Açıklanabilir Yapay Zeka (XAI) Kavramı ve Finanstaki Rolü

Geleneksel sistemlerin “neden” sorusuna cevap verememesi, özellikle regülasyonların sıkı olduğu finans sektöründe büyük bir boşluk yaratmıştır. İşte bu boşluğu doldurmak için geliştirilen Açıklanabilir Yapay Zeka (XAI), hem yapay zekanın gücünden faydalanmayı hem de alınan her kararı insan tarafından anlaşılabilir kılmayı hedefler. XAI, “ne” olduğunu söylemekle kalmaz, “neden” öyle olduğunu da açıklar.

Açıklanabilir Yapay Zeka (XAI) Nedir?

Açıklanabilir Yapay Zeka (XAI), yapay zeka modellerinin karar verme süreçlerini ve sonuçlarını insanların anlayabileceği şekilde sunan bir dizi teknoloji ve yöntemdir. Bir “kara kutu” modelin aksine, XAI destekli bir sistem, bir işlemi şüpheli olarak işaretlediğinde, bu karara yol açan tüm risk faktörlerini, kuralları ve veri noktalarını net bir şekilde ortaya koyar. Bu sayede, bir analist veya denetçi, sistemin mantığını kolayca takip edebilir.

XAI’nin Temel Bileşenleri: Şeffaflık, Yorumlanabilirlik ve Açıklanabilirlik

XAI felsefesi üç temel bileşen üzerine kuruludur. Şeffaflık, modelin nasıl çalıştığının ve hangi algoritmaları kullandığının bilinmesidir. Yorumlanabilirlik, modelin belirli bir girdi karşısında neden belirli bir çıktı ürettiğinin mantıksal bir çerçeveye oturtulabilmesidir. Açıklanabilirlik ise, bu mantıksal çerçevenin teknik olmayan kişiler (örneğin bir uyum görevlisi veya denetçi) tarafından bile anlaşılabilecek basit bir dilde sunulmasıdır.

Finansal Suçlarla Mücadelede XAI’nin Önemi

Finansal suçlarla mücadele, sadece şüpheli işlemleri durdurmaktan ibaret değildir; aynı zamanda bu işlemlerle ilgili yasal mercilere ve düzenleyici kurumlara kanıt sunmayı da gerektirir. XAI, bir Şüpheli İşlem Bildirimi (ŞİB) hazırlanırken, bildirime konu olan işlemin neden şüpheli kabul edildiğini somut delillerle destekler. Bu, MASAK gibi kurumlara yapılan raporlamaların kalitesini artırır ve kurumun uyum konusundaki ciddiyetini gösterir.

Regülatöre ve Denetçilere Karşı Savunulabilir Kararlar Üretme Gücü

Bir TCMB denetimi sırasında, “Neden bu işlemi engellediniz?” veya “Neden bu müşterinin risk skorunu yükselttiniz?” gibi sorularla karşılaşmak kaçınılmazdır. XAI, bu sorulara somut ve savunulabilir yanıtlar üretir. Örneğin, sistem “Bu işlem, kullanıcının normalde işlem yapmadığı bir saatte (03:15), daha önce hiç kullanmadığı bir cihazdan (Device ID: XYZ) ve yüksek riskli bir ülkenin IP adresi (IP: ABC) üzerinden yapıldığı için durdurulmuştur” gibi net bir açıklama sunar. Bu düzeyde bir şeffaflık, kurumun denetim süreçlerini başarıyla geçmesini sağlar.

| Özellik | Kural Bazlı Sistemler | “Kara Kutu” Yapay Zeka | Açıklanabilir Yapay Zeka (XAI) |

|---|---|---|---|

| Karar Mantığı | Statik ve önceden tanımlı “EĞER-O ZAMAN” kuralları | Karmaşık, anlaşılamayan istatistiksel modeller | Anlaşılır karar ağaçları, şeffaf kurallar ve risk faktörleri |

| Yeni Tehditlere Uyum | Çok Düşük (Manuel güncelleme gerektirir) | Yüksek (Veriden kendi öğrenir) | Çok Yüksek (Kendi öğrenir ve neden öğrendiğini açıklar) |

| “False Positive” Oranı | Yüksek | Düşük | En Düşük (Bağlamsal analiz sayesinde) |

| Şeffaflık ve Raporlama | Yüksek (Hangi kuralın tetiklendiği bellidir) | Çok Düşük (“Kara Kutu”) | Çok Yüksek (Her kararın gerekçesi sunulur) |

| Regülasyonlara Uyum | Sınırlı (Dinamik senaryolarda yetersiz) | Riskli (Açıklanamayan kararlar uyum sorunu yaratır) | İdeal (Hem tespit gücü yüksek hem de savunulabilir) |

TCMB Rehberi’ndeki Asgari Risk Unsurlarının XAI ile Değerlendirilmesi

TCMB rehberi, finans kuruluşlarının izlemesi gereken çok sayıda spesifik ve granüler risk unsuru tanımlamaktadır. Bu unsurları sadece kural bazlı sistemlerle takip etmek, yüksek yanlış pozitif oranlarına ve karmaşık dolandırıcılık desenlerini kaçırma riskine yol açar. Açıklanabilir Yapay Zeka (XAI), bu unsurları tekil olaylar olarak değil, birbiriyle ilişkili ve bağlamsal bir bütün içinde değerlendirerek çok daha isabetli sonuçlar üretir.

Ödeme Hesabına İlişkin Hizmetlerde XAI Uygulamaları

Ödeme hesapları, yasa dışı fon akışlarının merkezinde yer alabilir. XAI, bu hesaplardaki normal dışı aktiviteleri derinlemesine analiz eder.

Anormal Para Transferi Davranışlarının Tespiti (Adet, Frekans, Tutar)

Rehber, “günlük 10’un üzerinde para transferi yapılması” gibi net sınırlar koyar. Kural bazlı bir sistem bu kuralı basitçe uygular. XAI ise daha derine iner: Bu müşteri normalde günde kaç transfer yapar? Bu transferler genellikle hangi saatlerde ve hangi tutarlarda gerçekleşir? XAI, müşterinin geçmiş davranışsal profilini oluşturur ve bu profilden herhangi bir sapmayı anomali olarak tespit eder. Böylece, normalde günde 1-2 işlem yapan birinin aniden 8 işlem yapması, 10 işlem sınırına ulaşmasa bile XAI için bir risk sinyali olabilir.

Çoklu Kişi ve Hesap Hareketlerinin İlişkisel Analizi

“Bir ödeme hesabına gün içinde 5 ve daha fazla farklı kişiden para transferi yapılması” senaryosu, para katırı (money mule) hesapları için tipik bir göstergedir. XAI, bu noktada ağ analizi (graph analysis) yeteneklerini kullanır. Gelen ve giden fonların kaynak ve hedef hesapları arasındaki ilişkileri haritalandırır. Birbirini tanımayan birçok hesaptan küçük tutarlarda para toplayıp, bu parayı tek bir hesaba aktaran bir yapı anında görselleştirilir ve şüpheli olarak işaretlenir.

IP, Cihaz ve Coğrafi Konum Anormalliklerinin Modellenmesi

Rehber, “Aynı gün içerisinde aynı IP’den 5 veya daha fazla farklı bireysel müşterinin ödeme hesabına erişilmesi” gibi teknik unsurlara dikkat çeker. XAI, her kullanıcı için bir cihaz parmak izi (device fingerprinting) ve normal konum profili oluşturur. Bir müşterinin hesabına sürekli Türkiye’den giriş yapılırken, aniden Nijerya’dan bir IP ile işlem denemesi yapılması veya daha önce hiç görülmemiş bir cihazdan giriş yapılması, risk skorunu anında yükseltir. XAI, bu kararı “IP ve cihaz anormalliği” olarak net bir şekilde açıklar.

E-posta, Telefon Numarası ve Açıklama Metni Analizi ile Risk Tespiti

Rehber, “güvenilmeyen e-posta sunucuları” veya açıklama kısmında “kumar, bahis” gibi kelimelerin kullanılmasını riskli kabul eder. XAI, doğal dil işleme (NLP) yetenekleri ile açıklama metinlerindeki şüpheli anahtar kelimeleri, argo ifadeleri ve kısaltmaları tespit edebilir. Ayrıca, “1234@tempmail.com” gibi tek kullanımlık veya güven vermeyen e-posta sağlayıcılarından açılan hesaplara daha yüksek bir başlangıç risk puanı atayabilir.

Ödeme Aracının Kabulüne İlişkin Hizmetlerde (Sanal/Fiziki POS) XAI Uygulamaları

Üye işyerleri, yasa dışı gelirlerin sisteme sokulması için bir paravan olarak kullanılabilir. XAI, işyeri davranışlarındaki en ufak anormallikleri bile tespit edebilir.

Ciro Anormalliklerinin Dinamik Tespiti (Sektör ve İşyeri Bazlı Karşılaştırma)

Rehber, “sektör ortalamasının üstünde ciro yapılması” veya “dört kat ve üzeri ciro artışı” gibi durumların izlenmesini ister. Statik bir ciro limiti belirlemek yetersizdir. XAI, bir işyerinin cirosunu sadece kendi geçmişiyle değil, aynı zamanda benzer sektördeki ve benzer büyüklükteki diğer işyerlerinin (peer group analysis) ortalamalarıyla dinamik olarak karşılaştırır. Örneğin, bir pazar günü normalde kapalı olan bir danışmanlık şirketinin aniden yüksek ciro yapması, XAI için büyük bir alarmdır.

İşlem Saati, Günü ve Tutarsal Tekrarların Davranışsal Analizi

“Toplam işlem adedinin/tutarının %75’inin hafta sonu gerçekleşmesi” veya “%50’sinin 21:00 ila 06:00 saatleri arasında olması” gibi kurallar, işyeri profilini anlamayı gerektirir. XAI, her işyeri için bir “normal işlem zamanı” profili oluşturur. Gece kulübü için gece yapılan işlemler normalken, bir fırın için anormaldir. Benzer şekilde, sürekli “100, 250, 500 TL” gibi yuvarlak ve tekrar eden tutarlarla işlem yapılması, mal/hizmet satışından çok para aklama faaliyetine işaret edebilir ve XAI tarafından “tutarsal anomali” olarak raporlanır.

Domain Yaşı, IBAN Değişikliği ve Finansal Geçmişin Risk Puanına Etkisi

Rehber, “İşlem yapılan işyeri domain yaşının 3 aydan küçük olması” gibi unsurları vurgular. XAI, müşteri kabulü (onboarding) anında bu tür verileri analiz eder. Yeni açılmış bir domain, sık sık IBAN değiştiren bir geçmiş, düşük sermaye ile kurulmuş olması gibi faktörler, işyerinin başlangıç risk skorunu otomatik olarak yükseltir ve bu işyerinden gelen işlemlerin daha hassas bir şekilde izlenmesini sağlar.

Başarısız İşlem ve Kart Verisi Analizi (Velocity Checks) ile Dolandırıcılık Öngörüsü

“Hatalı pin girişi” veya “hatalı SMS OTP” uyarılarının sayısındaki artış, genellikle çalıntı kart bilgilerinin denendiği “kart test etme” (card testing) dolandırıcılığının habercisidir. XAI, bu başarısız denemeleri (velocity checks) anlık olarak izler. Bir işyerinde kısa sürede çok sayıda farklı kartla başarısız deneme yapılması, henüz başarılı bir dolandırıcılık işlemi gerçekleşmemiş olsa bile, XAI’nin o işyerini proaktif olarak bloke etmesi için yeterli bir sebeptir.

Fatura Ödemelerine Aracılık ve Para Havalesi Hizmetlerinde XAI Uygulamaları

Temsilciler aracılığıyla sunulan bu hizmetler, kimliğin gizlenebildiği ve yasa dışı fonların kolayca hareket ettirilebildiği alanlar olabilir.

Bireysel ve Kurumsal Fatura Ödeme Desenlerindeki Sapmaların Tespiti

Bir bireysel müşterinin “bir ayda 30 adetten fazla fatura ödemesi”, normal bir davranış değildir. XAI, bu tür limitleri izlerken, aynı zamanda ödenen faturaların türünü de analiz eder. Bir kişinin sürekli olarak farklı kişilere ait ve farklı şehirlerdeki elektrik, su faturalarını ödemesi, bu kişinin bir “fatura ödeme merkezi” gibi yasa dışı bir faaliyet yürüttüğünü düşündürür ve risk skorunu artırır.

Temsilci Bazlı Ciro, Lokasyon ve İşlem Hızı Anormalliklerinin İzlenmesi

Bir temsilcinin cirosundaki ani artışlar veya “faaliyet gösterdiği il sınırları dışında” yoğun fatura ödemesi yapması şüphelidir. XAI, her temsilci için coğrafi ve işlem profili oluşturur. Ankara’daki bir temsilcinin ağırlıklı olarak Hakkari’deki faturaları ödemesi bir coğrafi anormalliktir. Ayrıca, “10 saniye içerisinde birden fazla kişiye ödeme hizmeti sağlaması”, bu işlemlerin manuel olarak değil, otomatize bir sistemle yapıldığını gösterir ki bu da yasa dışı bir operasyona işaret eder.

Temsilci-Müşteri İlişkisi ve Fon Akışlarının Ağ Analizi ile İncelenmesi

Rehber, temsilcinin kendi hesaplarına fon aktarması gibi durumları izler. XAI, grafik analizi kullanarak, temsilci, şirket ortakları, faydalanıcılar ve müşteriler arasındaki gizli ilişkileri ve döngüsel para hareketlerini ortaya çıkarabilir. Temsilcinin sürekli aynı küçük müşteri grubundan para toplayıp bu parayı ilişkili olduğu bir şirkete aktarması gibi karmaşık senaryolar, XAI ile kolayca tespit edilebilir.

Mobil Ödemeye İlişkin Hizmetlerde XAI Uygulamaları

Mobil ödemelerin hızı ve kolaylığı, dolandırıcılar için de cazip bir alan oluşturmaktadır.

Saat, Adet ve İşyeri Bazlı Mobil Ödeme Davranışlarının Profillemesi

“21:00 ila 06:00 saatleri arasında 3 adet mobil ödeme işlemi gerçekleştirilmesi” gibi kurallar, davranışsal profilleme ile daha anlamlı hale gelir. XAI, bir kullanıcının mobil ödeme alışkanlıklarını öğrenir. Genellikle gündüzleri market alışverişi için mobil ödeme yapan bir kullanıcının, gece yarısı bir oyun sitesine art arda 3 mobil ödeme yapması, tipik davranışından bir sapmadır ve riskli olarak değerlendirilir.

Kullanılmayan Numaralardan Yapılan İlk İşlemlerin Risk Değerlendirmesi

“Son bir yıl içerisinde hiç mobil ödeme gerçekleştirilmeyen bir cep telefonu numarasından ilk defa mobil ödeme işlemi yapılması”, özellikle yüksek tutarlı ise şüphelidir. XAI, bu durumu “hesap uyandırma” (dormant account activation) olarak nitelendirir. Bu tür işlemler, ele geçirilmiş veya uyuyan SIM kartlar kullanılarak yapılan dolandırıcılıkların bir parçası olabilir ve sistem tarafından daha yüksek bir inceleme önceliği ile işaretlenir.

API Bağlantıları Üzerinden Gerçekleşen İşlemlerin XAI ile İzlenmesi

API’ler, sistemler arası iletişimi sağlarken, aynı zamanda kötüye kullanıma açık bir kapı olabilir.

API Kullanım Davranışlarının Modellenmesi ve Normal Dışı Desenlerin Tespiti

XAI, her bir API anahtarı için normal bir “kullanım deseni” oluşturur. Bu desen, ortalama istek sayısı, isteklerin geldiği zaman dilimleri, kullanılan API endpoint’leri gibi metrikleri içerir. Bir işyerinin API’sinden aniden normalin 100 katı istek gelmesi veya normalde sadece ödeme sorgulama için kullanılan bir API’nin para transferi için kullanılmaya başlanması, XAI tarafından “API kullanım anormalliği” olarak tespit edilir.

Kaynak/Hedef IP, URL ve İstek Sıklığı Anormalliklerinin Anlık Kontrolü

Rehber, API bağlantılarında IP adresi kısıtlaması gibi güvenlik tedbirlerini zorunlu kılar. XAI, bu kontrolleri bir adım öteye taşır. API isteğinin geldiği IP adresi, beklenen statik IP adresi olsa bile, isteğin geldiği URL veya “referrer” bilgisi işyerinin kayıtlı web sitesi ile uyuşmuyorsa (back URL kontrolü), bu durum API anahtarının çalınmış olabileceğine işaret eder. XAI, bu tür tutarsızlıkları anında yakalayarak işlemi proaktif olarak engelleyebilir ve durumu “API kimlik bilgisi sızıntısı riski” olarak açıklayabilir.

aiReflex (Bulut İşlem İzleme) Platformu ile XAI’nin Pratiğe Dökülmesi

TCMB rehberinin gerektirdiği karmaşık analiz ve anlık aksiyon kabiliyetini sağlamak, teorik bilgiden daha fazlasını gerektirir; doğru teknolojik aracı gerektirir. Açıklanabilir Yapay Zeka (XAI) prensipleri üzerine inşa edilen IHS Teknoloji’nin aiReflex (Bulut İşlem İzleme) platformu, regülasyonların getirdiği bu zorlukları pratik ve etkili çözümlere dönüştürür. Platform, sadece “ne” olduğunu değil, “neden” olduğunu da açıklayarak kuruluşlara denetimlere hazır, şeffaf bir risk yönetimi altyapısı sunar.

aiReflex Nedir ve Yapay Zeka Motoru Nasıl Çalışır?

aiReflex, Fraud.com’un global tecrübesi ve IHS Teknoloji’nin yerel mevzuat uzmanlığı ile geliştirilmiş, bulut tabanlı bir sahtekârlık önleme ve işlem izleme platformudur. Platformun kalbinde, kural tabanlı yaklaşımlarla makine öğrenimini birleştiren hibrit bir yapay zeka motoru bulunur. Bu motor, her işlemi yüzlerce farklı parametreye göre anlık olarak analiz eder, müşteriler ve işyerleri için dinamik davranışsal profiller oluşturur ve bu profillerden sapmaları anomali olarak tespit eder. Bu hibrit yaklaşım, hem bilinen dolandırıcılık senaryolarına karşı sıfır tolerans gösterir hem de daha önce hiç görülmemiş yeni tehditleri proaktif olarak yakalar.

TCMB Rehberi’ndeki Tüm Senaryoları Kapsayan Kural ve Model Kütüphanesi

aiReflex, TCMB’nin “Risk Yönetimi Rehberi”nde belirtilen tüm asgari risk unsurlarını kapsayan önceden yapılandırılmış bir kural ve makine öğrenimi modeli kütüphanesi ile birlikte gelir. Bu sayede, “günlük 10’dan fazla transfer”, “farklı IP’lerden erişim”, “sektör ortalamasının üzerinde ciro” gibi onlarca senaryo, platforma entegrasyonun ilk gününden itibaren otomatik olarak izlenmeye başlar. Bu hazır kütüphane, kuruluşların haftalar veya aylar sürebilecek analiz ve kural yazma süreçlerinden tasarruf etmesini sağlar.

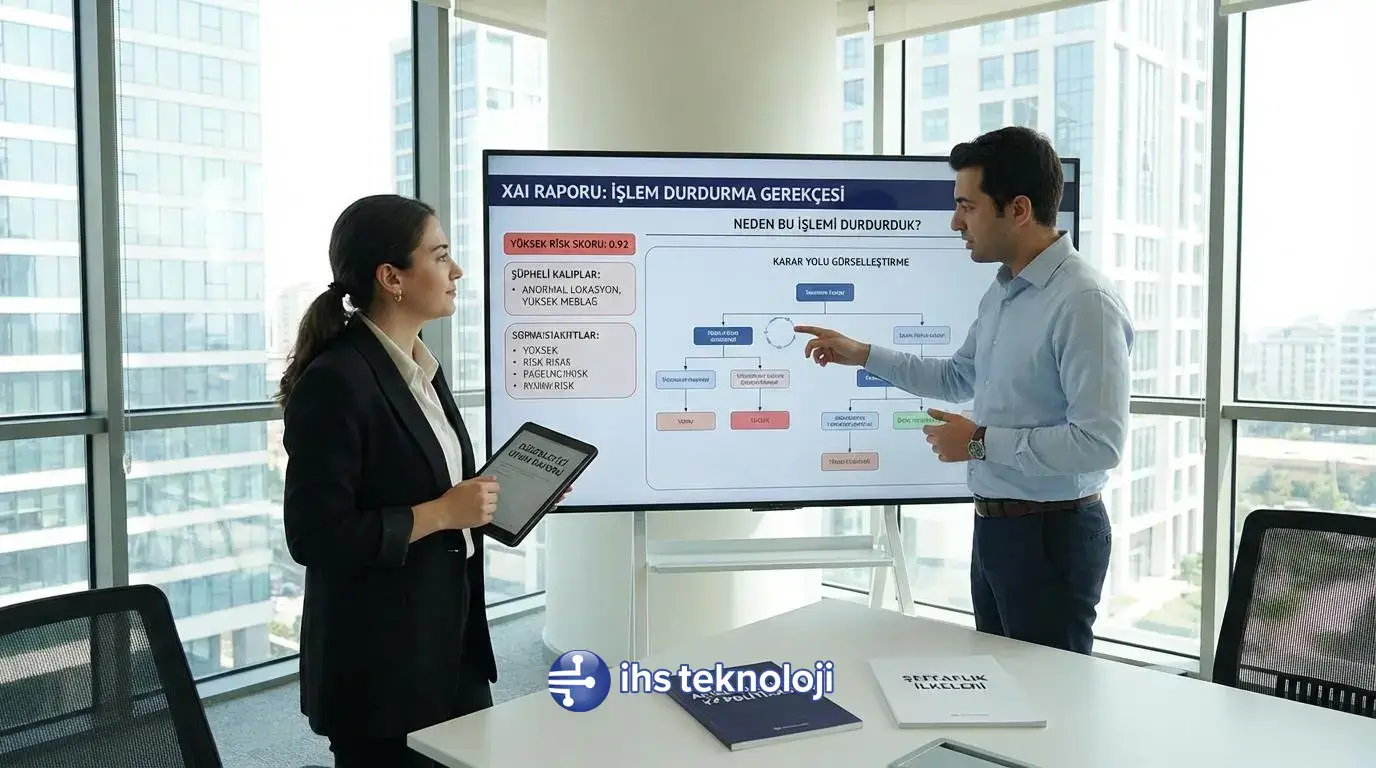

Bir İşlem Neden Durduruldu?: Karar Ağaçları ve Anlaşılır Risk Skorlaması

aiReflex’in en güçlü yanı, Açıklanabilir Yapay Zeka (XAI) yetenekleridir. Platform, bir işlemi riskli bulduğunda, bu kararın arkasındaki mantığı şeffaf bir şekilde sunar. Bir uyum analisti, tek bir ekranda, işleme etki eden tüm pozitif ve negatif faktörleri görebilir. Örneğin, “Risk Skoru: 92/100. Nedenler: 1) İşlem gece 03:45’te yapıldı (+25 puan), 2) Müşteri ilk defa bu IP adresinden bağlanıyor (+30 puan), 3) İşlem tutarı müşterinin ortalamasının 5 katı (+40 puan), 4) Müşterinin geçmişi temiz (-3 puan).” gibi anlaşılır bir döküm sunar. Bu, “kara kutu” modellerin aksine, tam bir şeffaflık sağlar.

| TCMB Risk Unsuru Örneği | aiReflex (Bulut İşlem İzleme) Çözümü | Analiste Sunulan Açıklama (XAI) |

|---|---|---|

| Bir ödeme hesabına gün içinde 5+ farklı kişiden para gelmesi | İlişki ve Ağ Analizi: Hesaba gelen ve giden tüm bağlantıları anlık olarak haritalandırır. | “Bu hesap son 2 saat içinde 7 farklı ve ilişkisiz hesaptan fon aldı. Para katırı (mule account) davranışı tespit edildi.” |

| İşyerinin dört kat ve üzeri ciro (günlük) artışı yaşaması | Dinamik Profilleme: İşyerinin ve sektörün geçmiş ciro verilerine dayalı anomali tespiti. | “İşyerinin son 24 saatlik cirosu, son 30 günlük ortalamasının %450 üzerindedir. Sektör ortalamasında benzer bir artış yoktur.” |

| Aynı IP’den 5+ farklı bireysel müşterinin hesabına erişilmesi | Cihaz Parmak İzi ve IP Zekası: IP adresi, cihaz ID ve konum verilerini birleştirir. | “Bu IP adresi (123.45.67.89) bugün 6 farklı müşteri hesabına giriş yapmak için kullanıldı. Hesap ele geçirme (ATO) riski yüksektir.” |

| Açıklama metninde şüpheli kelimelerin kullanılması | Doğal Dil İşleme (NLP): Açıklama alanlarını anahtar kelime ve anlam bazlı tarar. | “İşlem açıklaması ‘bhs ödemesi’ ifadesini içermektedir. Yasa dışı bahis anahtar kelimesiyle eşleşti.” |

Regülatöre Sunulabilir, Denetim İzi (Audit Trail) Detayında Raporlama

Her işlem ve alınan her karar, aiReflex tarafından değiştirilemez bir şekilde kayıt altına alınır. Bu denetim izleri (audit trail), bir işlemin ne zaman, kim tarafından, hangi kuralların tetiklenmesiyle ve hangi risk skoruna dayanarak durdurulduğunu veya onaylandığını tüm detaylarıyla içerir. Olası bir denetim veya yasal soruşturma durumunda, bu raporlar, kurumun üzerine düşen yükümlülüğü eksiksiz bir şekilde yerine getirdiğini kanıtlayan somut deliller olarak sunulabilir.

Gerçek Zamanlı Tespit, Değerlendirme ve Aksiyon Alma Kabiliyeti

TCMB’nin getirdiği en zorlayıcı kurallardan biri, tespit edilen riskli işlemlere karşı “en geç üç saat içerisinde” aksiyon alma zorunluluğudur. aiReflex, bu kurala tam uyum sağlamak üzere tasarlanmıştır. Platform, işlemleri milisaniyeler içinde değerlendirir (real-time scoring) ve önceden belirlenen senaryolara göre otomatik aksiyonlar alabilir. Yüksek riskli işlemleri otomatik olarak bloke edebilir, orta riskli işlemleri analist onayına gönderebilir veya düşük riskli işlemleri sorunsuzca onaylayabilir. Bu otomasyon, 3 saatlik kritik sürenin asla aşılmamasını garanti eder.

Açıklanabilir Yapay Zeka Destekli İşlem İzleme İçin Neden İHS Teknoloji’yi Tercih Etmelisiniz?

Yeni düzenleyici çerçeveye uyum sağlamak, doğru teknolojiyi seçmekten daha fazlasını, doğru teknoloji ortağını bulmayı gerektirir. İHS Teknoloji, sadece bir yazılım sağlayıcısı olmanın ötesinde, finansal kuruluşların karmaşık uyum ve risk yönetimi yolculuklarında onlara rehberlik eden stratejik bir iş ortağıdır. Açıklanabilir Yapay Zeka (XAI) destekli çözümlerimizle, regülasyonların getirdiği zorlukları rekabet avantajına dönüştürmenize yardımcı oluyoruz.

Yerel Mevzuat ve TCMB Rehberine Hakimiyet

İHS Teknoloji, Türkiye’nin finansal regülasyonlarına derinlemesine hakim bir ekibe sahiptir. TCMB’nin yeni “Risk Yönetimi Rehberi”, MASAK yükümlülükleri ve 6493 sayılı kanunun tüm detaylarını biliyor ve aiReflex platformunu bu yerel gereksinimlere göre sürekli olarak güncelliyoruz. Bu sayede, müşterilerimiz sadece global bir teknolojiye değil, aynı zamanda Türkiye’nin özgün yasal çerçevesine tam uyumlu bir çözüme sahip olurlar.

Uluslararası Düzeyde Kanıtlanmış Fraud.com Teknolojisi

aiReflex, gücünü sahtekârlıkla mücadele alanında dünya liderlerinden biri olan Fraud.com’un kanıtlanmış altyapısından alır. Bu global teknoloji, her gün milyarlarca işlemi analiz eden, sürekli öğrenen ve kendini geliştiren sofistike yapay zeka modelleri sunar. İHS Teknoloji, bu üstün teknolojiyi yerel uzmanlığıyla birleştirerek, müşterilerine dünya standartlarında bir koruma sağlar.

Hızlı Entegrasyon Sağlayan Esnek ve Ölçeklenebilir Bulut Mimarisi

Kurum içi (on-premise) sistemlerin getirdiği yüksek başlangıç maliyetleri, uzun kurulum süreleri ve bakım zorluklarının farkındayız. aiReflex, tamamen bulut tabanlı (SaaS) bir mimari üzerine kurulmuştur. Bu sayede, haftalar içinde hızlı bir şekilde entegre olabilir, kullandıkça öde modeliyle maliyetlerinizi optimize edebilir ve iş hacminiz büyüdükçe altyapınızı sorunsuzca ölçekleyebilirsiniz. Bu esneklik, her büyüklükteki finans kuruluşunun en gelişmiş teknolojiden faydalanabilmesini mümkün kılar.

Sadece “Ne Olduğunu” Değil, “Neden Olduğunu” da Açıklayan Teknoloji Ortaklığı

Bizim için en önemli ayırt edici özellik, sunduğumuz teknolojinin şeffaflığıdır. İHS Teknoloji olarak, size sadece bir alarm veya bir risk skoru vermeyiz; o alarmın arkasındaki tüm mantığı, veriyi ve gerekçeyi de sunarız. Regülatöre “Bu işlemi durdurduk çünkü yapay zeka modelimiz böyle söyledi” demek yerine, “Bu işlemi durdurduk çünkü müşterinin davranışsal profilinde, coğrafi konumunda ve işlem sıklığında şu anormallikleri tespit ettik” diyebilmenizi sağlıyoruz. Bu, denetlenebilir, savunulabilir ve sorumlu bir risk yönetimi anlayışının temelidir.